文/广州日报全媒体记者侯翔宇

在国民经济和社会发展中,小微企业发挥着不可或缺的作用,然而“融资难”问题却制约着不少小微企业发展。今年10月,金融监管总局、国家发展改革委牵头建立支持小微企业融资协调工作机制,旨在解决小微企业融资难和银行放贷难并存的问题,广州迅速落实上级要求,推动融资协调工作机制落地见效,目前已取得阶段性成效。

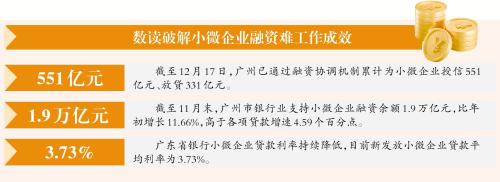

12月19日,广州市召开“拼经济稳增长·支持小微企业融资协调工作机制”新闻发布会,据介绍,截至12月17日,广州已通过融资协调机制累计为小微企业授信551亿元、放贷331亿元。

“线上+线下”全面挖掘融资需求

截至2024年11月底,广州市市场主体365.58万,其中企业主体231.6万,小微企业占企业总数超过八成,有效支撑着经济稳健运行。

哪些市场主体可以通过融资协调工作机制获益?“本次活动面向小微企业,并鼓励各区结合辖区实际,将走访范围拓展至个体工商户、农民合作社、家庭农场等经营主体。”市发展改革委相关负责人介绍,只要是合规持续经营、有固定经营场所、经营状况良好,同时有真实的融资需求、贷款用途合规的小微企业、个体工商户、农民合作社、家庭农场等经营主体,都可以借助本次机制获得发展所需要的资金。

广州成立市区两级工作专班,充分发挥工作专班牵线搭桥、居中协调的作用,促进小微企业与银行机构之间的精准对接。工作机制主要通过摸排融资需求、审核融资需求并推送给银行机构、由银行机构进行融资对接等3个步骤,重点围绕“申报清单”“推荐清单”等2个清单,完成一个闭环的融资对接流程。

各级工作专班通过宣讲会、专班集中走访、银企对接、线上推广等多种形式,全面摸排小微企业融资需求。针对有贷款需求的经营主体,按照“合规持续经营、固定经营场所、真实融资需求、信用状况良好、贷款用途依法合规”等5项标准,初筛形成“申报清单”,在此基础上形成“推荐清单”,在尊重企业意愿基础上,分批将“推荐清单”推送给银行机构,由银行机构对接融资需求。

为提高走访摸排和融资对接效率,广州市依托“信易贷”平台,上线了“支持小微企业融资协调工作机制专区”小程序。平台上还设立了政府惠企政策专区和小微特色金融产品专区,集中展示与小微企业密切相关的支持政策和金融服务,方便小微企业了解政府优惠政策和查找适合自己的金融服务产品。广州还加强电网、社保、市场监管等部门信息归集,协助金融机构构建精准的企业信用画像。

小微企业可以通过什么渠道提出融资需求?据介绍,小微企业可在广州“信易贷”平台微信小程序自主填报,小微企业还可以通过电话联系各区级专班,配合工作人员上门走访时报送。

银行加大走访力度 实现银企高效精准对接

收到“推荐清单”后,银行机构及时对接企业,以市场化法治化为原则,按照本行授信审批条件作出信贷决策,在收齐企业申请材料30日内作出是否授信的决定。对于不符合条件的小微企业,银行机构将及时向区级工作专班反馈,由工作专班指导镇街跟进辅导。

广东金融监管局广州地区监管委相关负责人表示,各银行机构应充分利用好这次建立支持小微企业融资协调工作机制的有利时机,协同各区专班,加大对小微企业融资需求的走访力度,精准对接企业融资需求,推出更多符合小微企业、个体工商户生产经营特点和发展需求的产品和服务。

对于企业的合理融资需求,要做到应贷尽贷,以强化经营考核导向,从内部转移定价、考核利润调整、倾斜贷款额度等方面,全方位支持小微协调机制落地。

在贷款风险补偿方面,广州充分利用普惠贷款、科技型中小企业贷款、知识产权质押融资等3个贷款风险补偿资金池作用,进一步放宽风险补偿认定条件和标准,提高风险补偿资金拨付效率,对银行机构的不良贷款损失给予一定补偿。

广州还积极发挥政府性融资担保机构作用,探索设立市级融资担保风险补偿资金池,为小微企业提供费率不高于1%的融资担保服务,提高小微企业获得融资的可能性和规模。

融资协调工作机制不委托任何贷款中介办理贷款业务,银行不收取除利息以外的任何手续费,有贷款需求的经营主体可通过官方渠道申请融资,如发现不法贷款中介违规介入并收取费用,可拒绝支付并向各区工作专班投诉举报。

控制融资综合成本 严打非法贷款中介

面对小微企业融资难和银行放贷难的“两难并行”的问题,加强央地协同,建立小微协调机制,能够有效消除供需双方之间的信息差,改善惠企政策与企业体感之间的“温差”。

据介绍,在本次协调机制建立之前,金融监管部门已将银行机构支持普惠型小微企业融资的情况纳入考核。

为使工作机制落地见效,广东金融监管局在第一时间联合发改部门建立了省、市、区三级小微企业融资协调工作机制,与辖内大型银行、股份制银行开展小微企业融资调研座谈会,面对面协调推动,消除顾虑。同时向包括增城、从化支局在内的辖内各级派出机构印发机制政策文件、开展专项业务培训。

截至11月末,广州市银行业支持小微企业融资余额1.9万亿元,比年初增长11.66%,高于各项贷款增速4.59个百分点,其中普惠型小微企业融资余额8734亿元,比年初增长13.31%,高于各项贷款增速6.24个百分点,有效保障了广州市广大小微企业的基本融资需求。

除了融资难,融资贵也是小微企业面临的普遍性问题之一。据介绍,广东省银行小微企业贷款利率持续降低,目前新发放小微企业贷款平均利率为3.73%。

“推高企业综合融资成本的主要是非法贷款中介。”广东金融监管局广州地区监管委相关负责人表示,银行在支持小微企业融资的过程中,要充分借助各级协调机制的力量,配合有关部门严厉打击非法中介,有效控制小微企业融资综合成本。

市发展改革委相关负责人表示,广州组织开展非法中介乱象专项治理行动,建立异常中介名单共享机制,坚决遏制非法中介乱象。

(编辑: 广州网 龙煜)